Ende der Pauschale – neue Regeln für das häusliche Laden von Elektro- und Hybrid-Dienstwagen ab 2026

📖 Inhalt

- 1. Das Wichtigste im Überblick (Stand: März 2026)

- 2. Neu ab 01.01.2026: Nachweispflicht für die steuerfreie Erstattung von Ladestrom

- 3. Zulässige Messmethoden für den tatsächlichen Ladestromverbrauch

- 4. Wie ermittle ich den Betrag der Ladekosten für die steuerfreie Rückerstattung?

- 5. Neuregelungen für Sonderfälle

- 6. Keine Änderung beim öffentlichen Laden – Erstattung weiterhin möglich

- 7. Ist Corporate Charging auch 2026 steuerfrei?

- 8. Welche Auswirkungen haben die neuen Regelungen auf den geldwerten Vorteil?

- 9. Arbeitgeberzuschüsse beim Ausbau der Ladeinfrastruktur – das ist für dich drin

- 10. Was bedeuten die neuen Regelungen für Arbeitgeber?

- 11. Fazit

Das Wichtigste im Überblick (Stand: März 2026)

Die monatlichen Ladepauschalen (15 € bis 70 €) für Plug-in-Hybride und E-Autos sind seit dem 01.01.2026 nicht mehr anwendbar.

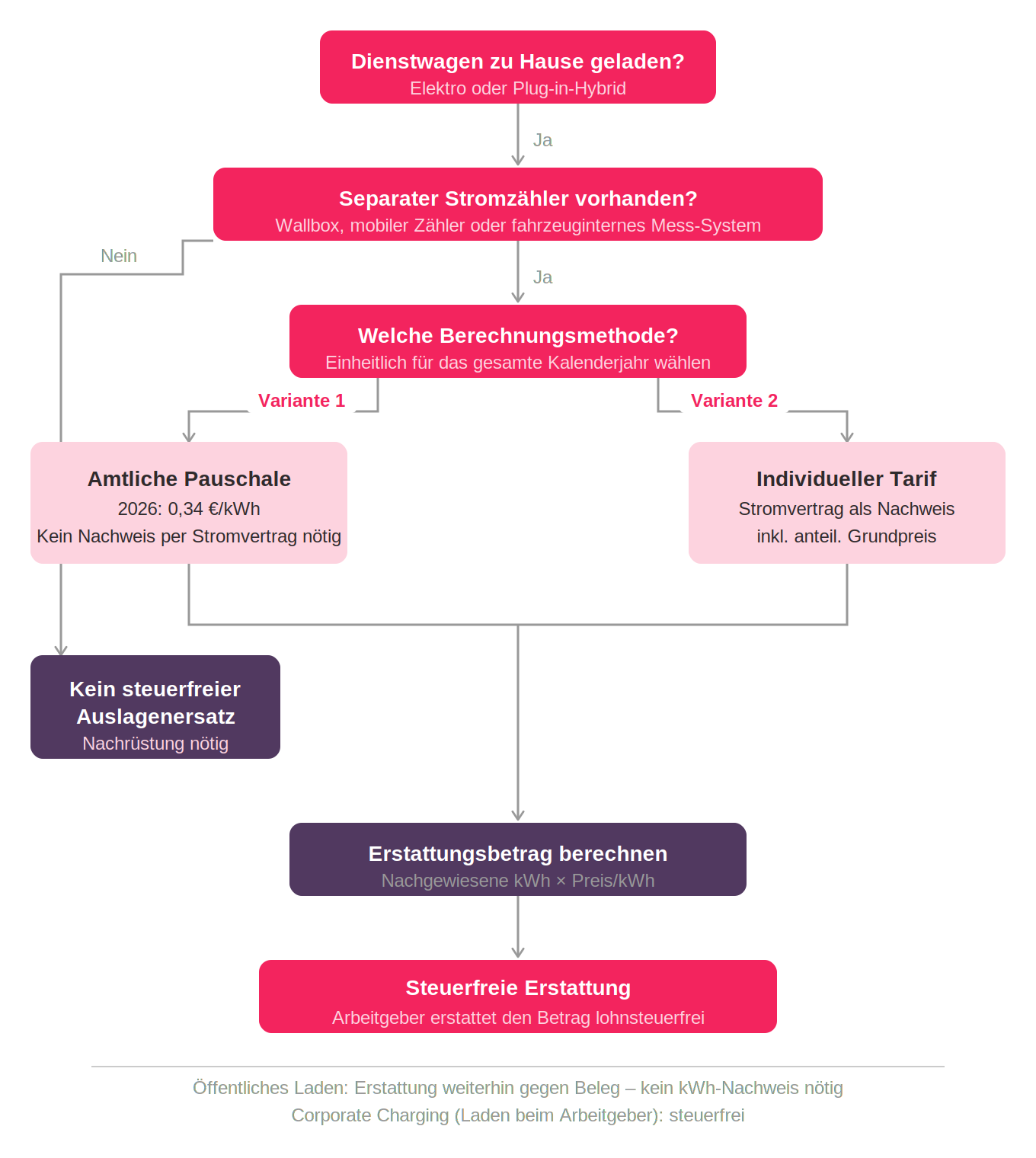

Jetzt gilt: Eine steuerfreie Erstattung ist nur noch auf Basis nachgewiesener Kilowattstunden (kWh) möglich.

Für den Nachweis ist ein separater Stromzähler Pflicht – entweder in der Wallbox, als mobiler Zähler oder über fahrzeuginterne Systeme.

Eigenbelege und Schätzungen sind ausdrücklich nicht zulässig.

Für die Berechnung der Erstattungshöhe gibt es ein Wahlrecht: individueller Stromtarif oder amtliche Strompreispauschale (2026: 0,34 €/kWh).

Das Wahlrecht besteht einmal jährlich. Die gewählte Variante muss für das gesamte Kalenderjahr einheitlich ausgeübt werden.

Das öffentliche Laden bleibt unverändert: Erstattung gegen Beleg weiterhin möglich.

Die neuen Regelungen gelten bis Ende 2030.

Neu ab 01.01.2026: Nachweispflicht für die steuerfreie Erstattung von Ladestrom

Was bisher galt – und warum es sich geändert hat

Seit 2020 konnten Arbeitgeber ihren Mitarbeitern monatliche Pauschalen für das häusliche Laden von Elektro- und Hybrid-Dienstwagen steuerfrei auszahlen – ganz ohne technischen Nachweis oder Messung. Die Höhe richtete sich dabei nach zwei Faktoren: dem Fahrzeugtyp (reines Elektroauto oder Plug-in-Hybrid) und danach, ob beim Arbeitgeber zusätzlich eine Lademöglichkeit vorhanden war. Konkret galten folgende monatliche Beträge:

70 € für ein Elektrofahrzeug ohne Lademöglichkeit beim Arbeitgeber

30 € für ein Elektrofahrzeug mit Lademöglichkeit beim Arbeitgeber

35 € für einen Plug-in-Hybrid ohne Lademöglichkeit beim Arbeitgeber

15 € für einen Plug-in-Hybrid mit Lademöglichkeit beim Arbeitgeber

Diese Regelung war einfach und beliebt, hatte jedoch einen entscheidenden Haken: Die Menge des tatsächlich verbrauchten Stroms spiegelte sie oftmals nicht wider. Wer viel fährt und regelmäßig zu Hause lädt, war mit der Pauschale häufig unterkompensiert. Angestellte jedoch, die die heimische Lademöglichkeit seltener nutzten, etwa aufgrund von vielen Dienstreisen, bekamen so bisher vielleicht sogar mehr erstattet als sie tatsächlich ausgegeben hatten. Das BMF hat diese Ungenauigkeit zum Anlass genommen, die Abrechnungslogik grundlegend zu überarbeiten.

Das am 11. November 2025 veröffentlichte Schreiben beendete somit die Ära der Ladepauschalen. Die bisherigen Beträge durften letztmalig auf den laufenden Arbeitslohn angewendet werden, der für einen vor dem 1. Januar 2026 endenden Lohnzahlungszeitraum gezahlt wurde. Für alle danach anfallenden Heimladestromkosten gilt: Eine steuerfreie Erstattung ist nur noch auf Basis tatsächlich nachgewiesener Kilowattstunden möglich.

Übrigens:

Die ursprüngliche Regelung war eigentlich bis Ende 2030 vorgesehen. Das BMF hat die Pauschalen also deutlich früher abgeschafft als ursprünglich geplant.

Zulässige Messmethoden für den tatsächlichen Ladestromverbrauch

Nachweis durch mobile Stromzähler

Dies ist die wohl flexibelste Lösung für alle, die keine Wallbox mit integriertem Zähler besitzen, denn ein mobiler Zwischenzähler wird einfach zwischen Steckdose und Ladekabel gesteckt. Er misst so die entnommene Strommenge direkt am Ladepunkt und ermöglicht damit einen sauberen Einzelnachweis der für den Dienstwagen verwendeten kWh – getrennt vom restlichen Haushaltsstrom.

Wichtiger Hinweis zur Eichrechtsfrage:

Das BMF stellt in seinem Schreiben klar, dass für lohnsteuerliche Zwecke kein eichrechtskonformer Zähler zwingend vorgeschrieben ist. Allerdings besteht hier eine Spannung mit dem Mess- und Eichrecht (MessEG), das für geschäftliche Abrechnungen weiterhin gilt und eichrechtskonforme Messungen verlangt. Die Arbeitsgemeinschaft Mess- und Eichwesen (AGME) hat dazu im Januar 2026 klargestellt, dass beim tatsächlichen Kostenersatz zwischen Arbeitgeber und Arbeitnehmer die messrechtlichen Anforderungen greifen. Für eine rechtssichere Abrechnung empfehlen viele Experten daher weiterhin Geräte mit MID-Zertifizierung (Measuring Instruments Directive) – auch wenn das Finanzamt diese formal aktuell nicht ausdrücklich verlangt.

Nachweis durch stationäre Stromzähler

Auch anhand eines stationären Zählers kannst du deinen Stromverbrauch nachweisen, doch beachte, dass der übliche Haushaltsstromzähler, der den Gesamtverbrauch des Gebäudes misst, hierfür nicht ausreicht. Der Zähler muss den Ladestrom des Dienstwagens exklusiv und getrennt vom restlichen Haushaltsstrom erfassen.

Wer etwa eine Wallbox zu Hause betreibt, die über einen integrierten Stromzähler verfügt, ist gut aufgestellt. Diese Lösung gilt als besonders komfortabel und revisionssicher, weil sie die Lademenge automatisch und dauerhaft dokumentiert. Viele moderne Wallboxen bieten darüber hinaus eine App-Anbindung, über die sich Ladereports direkt als PDF exportieren lassen.

Wichtig:

Wer bisher eine Wallbox ohne Zählfunktion hatte, muss diese entweder nachrüsten oder auf eine der anderen zulässigen Methoden ausweichen.

Nachweis durch fahrzeuginterne Messsysteme

Bei dieser Regelung handelt es sich um einen der bedeutendsten Neuerungen des BMF-Schreibens: Erstmals sind ausdrücklich auch fahrzeuginterne Messsysteme als zulässige Nachweismethode anerkannt. Nahezu alle modernen Elektro- und Plug-in-Hybrid-Fahrzeuge erfassen Ladevorgänge nämlich bereits über die bordeigene Software und stellen die Daten über die Hersteller-App abrufbar zur Verfügung. Für dich als Arbeitnehmer ist das besonders praktisch, denn so verwendest du die Ladedaten deines Fahrzeugs als Nachweis, ohne zusätzliche Hardware kaufen zu müssen. Diese Methode ist besonders praktisch, wenn du etwa in einer Mietwohnung lebst und keine eigene Wallbox installieren möchtest oder darfst.

Beachte: Ladeverluste bei fahrzeuginternen Systemen

Fahrzeuginterne Messsysteme erfassen in der Regel nur die Energiemenge, die tatsächlich in der Fahrzeugbatterie ankommt – nicht jedoch die Ladeverluste, die beim Ladevorgang zwischen Steckdose und Batterie entstehen. Diese Verluste sind je nach Fahrzeugmodell, Ladeleistung und Umgebungstemperatur unterschiedlich hoch, liegen aber typischerweise im einstelligen Prozentbereich. Wer mit einem Wallbox-Zähler misst, erfasst dagegen den vollen Strombezug inklusive dieser Verluste – und kann somit einen höheren Erstattungsbetrag geltend machen. In der Praxis ist der Unterschied oft gering, sollte bei der Wahl der Nachweismethode aber berücksichtigt werden.

Wie ermittle ich den Betrag der Ladekosten für die steuerfreie Rückerstattung?

Sobald die kWh-Menge nachgewiesen ist, stellt sich die Frage: Mit welchem Preis wird gerechnet? Hier bietet das BMF-Schreiben nun ein Wahlrecht zwischen zwei Methoden. Bedenke bei deiner Wahl jedoch, dass die gewählte Option dann auch für das gesamte Kalenderjahr einheitlich angewendet werden muss. Ein Wechsel während dieser Zeit nicht möglich.

Variante 1 – Erstattung anhand der amtlichen Strompreispauschale

Das Statistische Bundesamt (Destatis) veröffentlicht halbjährlich den durchschnittlichen Gesamtstrompreis für private Haushalte. Für die Abrechnung ist jeweils der Wert des ersten Halbjahres des Vorjahres maßgeblich, abgerundet auf volle Cent. Für das Kalenderjahr 2026 beträgt die Strompreispauschale zum Beispiel 0,34 €/kWh.

Diese Methode ist einfach, planbar und erfordert keine Einreichung von Stromverträgen oder Einzelbelegen zum Strompreis. Die nachgewiesene kWh-Menge wird schlicht mit dem amtlichen Wert multipliziert.

Für wen eignet sich diese Variante?

Die Strompreispauschale ist besonders attraktiv für Arbeitnehmer, deren individueller Stromtarif über dem amtlichen Durchschnittswert liegt – etwa in Großstädten oder bei Verträgen mit hohem Grundpreisanteil. Auch für Arbeitgeber, die eine einheitliche und administrativ schlanke Abrechnungsmethode für viele Mitarbeiter benötigen, ist die Pauschale die naheliegende Wahl.

Variante 2 – Erstattung anhand des individuellen Stromtarifs

Bei dieser Option legt der jeweilige Stromvertrag des Arbeitnehmers die Berechnungsgrundlage fest. Als Preis gilt dabei nicht nur der reine Arbeitspreis pro kWh, sondern auch der anteilige Grundpreis muss berücksichtigt werden. Den Nachweis über deinen individuellen Strompreis erbringst du als Arbeitnehmer durch deinen Stromvertrag, ein selbst erstellter Eigenbeleg ohne offizielle Dokumentation ist ausdrücklich nicht erlaubt.

Für wen eignet sich diese Variante?

Diese Vorgehensweise lohnt sich für Arbeitnehmer, deren tatsächlicher Strompreis unterhalb der amtlichen Strompreispauschale liegt – etwa bei günstigen Anbietern oder bei Verträgen mit kleinem Grundpreisanteil. Auch wer eine Photovoltaikanlage betreibt und Eigenstrom nutzt, kann von dieser Variante profitieren.

Praxisbeispiel:

Ein Arbeitnehmer lädt seinen Elektro-Dienstwagen 2026 mit insgesamt 2.500 kWh zu Hause. Entscheidet er sich für die Erstattung über die amtliche Strompreispauschale, sieht die Berechnung dafür aktuell so aus:

→ geladene kWh × 0,34 € = 2.500 kWh × 0,34 € = 850 €.

In diesem Falle würde die Person also 850 € als steuerfreie Erstattung erhalten.

Anders liegt der Fall, wenn die Entscheidung auf die Abrechnung anhand des individuellen Stromtarifs fällt. Angenommen, der Preis läge bei 0,38 € pro kWh (inkl. anteiligem Grundpreis), ergibt sich folgende Rechnung:

→ geladene kWh × 0,38 € = 2.500 kWh × 0,38 € = 950 €.

Du würdest also ganze 100 € mehr zurückerhalten.

Ist dein Stromtarif jedoch günstiger und du zahlst beispielsweise 0,28 € pro kWh (inkl. anteiligem Grundpreis), ist die Ausgangssituation eine andere:

→ geladene kWh × 0,28 € = 2.500 kWh × 0,28 € = 700 €.

Hier würdest du gerade einmal 700 € zurückerhalten, kämst also mit der Abrechnung per Pauschalpreis deutlich besser. Wir empfehlen dir daher, bevor du dich für eine der beiden Optionen entscheidest, einmal schnell durchzurechnen, welche Variante die für dich lohnenswertere ist. Vergiss dabei nicht, dich auch mit deinem Arbeitgeber abzusprechen.

Checkliste: Das musst du als Arbeitnehmer jetzt tun

☐ Nachweismethode klären: Verfügst du über eine Wallbox mit Zähler, einen mobilen Zwischenzähler oder nutzt du die Fahrzeug-App? Falls nicht: Nachrüstung oder Methodenwechsel planen.

☐ Stromtarif prüfen: Vergleiche deinen aktuellen Preis pro kWh (inkl. anteiligem Grundpreis) mit der amtlichen Strompreispauschale (2026: 0,34 €/kWh).

☐ Abrechnungsmethode wählen: Entscheide dich zu Jahresbeginn für individuellen Tarif oder Pauschale – der Wechsel während des Jahres ist nicht möglich.

☐ Mit Arbeitgeber abstimmen: Kläre, welche Methode im Unternehmen einheitlich genutzt wird und wie die Belege eingereicht werden sollen.

☐ Ladedaten dokumentieren: Stelle sicher, dass dein gewähltes Messsystem die kWh-Mengen lückenlos aufzeichnet und exportierbar macht.

Neuregelungen für Sonderfälle

Photovoltaik-Strom

Wer seinen Dienstwagen mit selbst erzeugtem Solarstrom lädt, stand bisher in einer steuerrechtlichen Grauzone. Das BMF-Schreiben schafft hier Klarheit: Eigenstrom aus einer privaten Photovoltaikanlage wird steuerlich wie Haushaltsstrom behandelt. Es gelten dieselben Regeln wie beim Netzbezug – also die Nachweispflicht über die geladenen kWh sowie das Wahlrecht zwischen individuellem Tarif und Strompreispauschale.

Dynamische Stromtarife

Dynamische Tarife, bei denen der Preis stündlich oder täglich nach Börsenstrompreisen schwankt, gewinnen in Deutschland zunehmend an Bedeutung. Eine minutengenaue Abrechnung jedes einzelnen Ladevorgangs zu unterschiedlichen Preisen wäre für alle Beteiligten kaum zumutbar. Das BMF hat deshalb eine pragmatische Lösung verankert: Bei dynamischen Tarifen kann der durchschnittliche monatliche Preis pro kWh als Grundlage herangezogen werden.

Der Arbeitnehmer ermittelt aus seiner monatlichen Stromrechnung den mittleren Preis je kWh inklusive Grundpreisanteil und wendet diesen einheitlich auf alle im betreffenden Monat geladenen kWh an. Wem dieses Vorgehen zu aufwändig ist, der darf auch hier einfach die amtliche Strompreispauschale nutzen.

Keine Änderung beim öffentlichen Laden – Erstattung weiterhin möglich

Die neuen Regelungen betreffen ausschließlich das häusliche Laden. Wer seinen Dienstwagen an einer öffentlichen Ladesäule auflädt und die Kosten selbst trägt, kann sich diese wie bisher gegen Beleg steuerfrei erstatten lassen.

Der Erstattungsanspruch ergibt sich aus dem nachgewiesenen Betrag auf der Laderechnung oder dem Kontoauszug – eine kWh-Messung ist hier nicht erforderlich, da der Preis bereits auf dem Beleg ausgewiesen ist.

Ist Corporate Charging auch 2026 steuerfrei?

Ja, das Laden eines Elektro- oder Hybrid-Dienstwagens auf dem Betriebsgelände des Arbeitgebers ist nach § 3 Nr. 46 EStG weiterhin vollständig steuerfrei – ohne Mengenbegrenzung, ohne Nachweispflicht über kWh und ohne Ablaufdatum vor Ende 2030.

Das gilt sowohl für Firmenwagen als auch für private Fahrzeuge der Mitarbeiter. Einzige Voraussetzung: Die Lademöglichkeit muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden – eine Gehaltsumwandlung ist nicht begünstigt.

Ein Sonderfall: Das BMF präzisiert im neuen Schreiben außerdem, dass Arbeitgeber externe Dienstleister mit dem Aufbau und Betrieb von Ladeinfrastruktur beauftragen können, ohne dass die Steuerbefreiung entfällt. Das erleichtert vor allem größeren Unternehmen den Aufbau einer professionellen Ladeinfrastruktur auf dem Firmengelände.

Welche Auswirkungen haben die neuen Regelungen auf den geldwerten Vorteil?

Auf die Versteuerung des Dienstwagens selbst haben die neuen Regelungen keine direkten Auswirkungen. Die bewährten Regeln gelten weiter: Reine Elektrofahrzeuge mit einem Bruttolistenpreis bis 100.000 € werden mit der günstigen 0,25-%-Regel versteuert – du versteuest also monatlich nur ein Viertel Prozent des Bruttolistenpreises. Diese Grenze wurde zum 1. Juli 2025 von 70.000 € auf 100.000 € angehoben, was die steuerlichen Vorteile für viele Modelle weiter ausdehnt.

Liegt der Listenpreis über 100.000 €, greift die 0,5-%-Regel. Für Plug-in-Hybride gilt die 0,5-%-Regel ebenfalls, sofern sie eine elektrische Mindestreichweite von 80 km nachweisen oder einen CO₂-Ausstoß von maximal 50 g/km haben.

Was sich hingegen mittelbar ändern kann: Erstattet der Arbeitgeber die Ladekosten korrekt nach den neuen Regeln als steuerfreien Auslagenersatz, mindert das nicht den geldwerten Vorteil. Trägt der Arbeitnehmer die Ladekosten dagegen selbst – ohne Erstattung vom Arbeitgeber – dürfen diese Eigenaufwendungen vom geldwerten Vorteil abgezogen werden. Das ist eine wichtige Option für alle, denen die neue Nachweispflicht zu aufwendig erscheint: Wer dokumentiert, was er selbst bezahlt hat, kann die Steuerlast auf anderem Wege reduzieren.

Arbeitgeberzuschüsse beim Ausbau der Ladeinfrastruktur – das ist für dich drin

Neben der Frage der Stromkostenerstattung lohnt sich auch ein Blick auf die Förderung der Ladeinfrastruktur selbst. Hier gibt es verschiedene Modelle, die nach wie vor attraktiv sind:

Zeitweise Überlassung einer betrieblichen Wallbox: Stellt der Arbeitgeber dem Mitarbeiter eine Wallbox zur privaten Nutzung zu Hause zur Verfügung – ohne dass das Gerät in dessen Eigentum übergeht – ist dieser Vorteil lohnsteuerfrei (§ 3 Nr. 46 EStG). Wichtig: Auch hier gilt: Nur die Hardware ist steuerfrei. Der damit geladene Strom fällt nicht unter diese Steuerbefreiung und muss separat nach den oben beschriebenen Regeln abgerechnet werden.

Übereignung oder Bezuschussung einer privaten Wallbox: Geht die Wallbox dauerhaft ins Eigentum des Mitarbeiters über oder bezuschusst der Arbeitgeber den Kauf einer privaten Wallbox, ist das steuerlich ein geldwerter Vorteil. Dieser kann jedoch pauschal mit 25 % Lohnsteuer versteuert werden (§ 40 Abs. 2 S. 1 Nr. 6 EStG), sodass für den Mitarbeiter selbst keine individuelle Steuerlast entsteht. Voraussetzung: Die Leistung wird zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt – eine Gehaltsumwandlung ist nicht begünstigt.

Regelmäßige Nutzungskostenzuschüsse: Erstattet der Arbeitgeber laufende Nutzungskosten der privaten Wallbox – etwa Wartung, Betrieb oder Zählermiete – können diese ebenfalls pauschal mit 25 % versteuert werden. Praktisch: Auf Basis eines repräsentativen Dreimonatsnachweises dürfen solche Zuschüsse auch pauschaliert für das gesamte Jahr abgerechnet werden, solange sich die Verhältnisse nicht wesentlich ändern.

Was bedeuten die neuen Regelungen für Arbeitgeber?

Die Abschaffung der Pauschalen ist vor allem eine operative Herausforderung für Unternehmen. Wer bisher monatliche Fixbeträge an seine Mitarbeiter ausgezahlt hat, braucht jetzt einen neuen Prozess. Wir haben die wichtigsten Handlungsfelder im Folgenden für dich aufgelistet:

Car-Policy anpassen: Unternehmen sollten klar festlegen, welche Nachweismethode für das häusliche Laden gilt und welches Preismodell (individueller Tarif oder Strompreispauschale) angewendet wird. Diese Entscheidung muss für das gesamte Unternehmen einheitlich und vor Beginn des Kalenderjahres getroffen werden.

Technische Voraussetzungen prüfen: Nicht jede Wallbox im Umlauf verfügt über einen auswertbaren Zähler. Arbeitgeber sollten gemeinsam mit ihren Mitarbeitern klären, welche Geräte vorhanden sind und ob gegebenenfalls Nachrüstungen notwendig werden.

Mitarbeiter informieren und schulen: Viele Arbeitnehmer sind sich der neuen Pflichten nicht bewusst. Eine klare, verständliche Kommunikation – zum Beispiel per Rundschreiben oder in einer Besprechung – verhindert, dass steuerfreie Erstattungen im nächsten Betriebsprüfungsgespräch zum Thema werden.

Digitale Prozesse etablieren: Softwarelösungen, die Ladedaten automatisch aus der Wallbox oder der Fahrzeug-App auslesen und direkt in die Lohnabrechnung übertragen, reduzieren den manuellen Aufwand beispielsweise erheblich. Gerade für Flotten mit vielen E-Dienstwagen ist eine digitale Lösung langfristig oftmals die sinnvollste Investition.

Fazit

Das Ende der Ladepauschalen bedeutet mehr Aufwand – aber auch mehr Fairness. Wer viel lädt, bekommt mehr erstattet; wer wenig lädt, wird nicht mehr überkompensiert. Mit Neuerungen wie der Strompreispauschale als einfacher Standardoption und fahrzeuginternen Ladedaten als niedrigschwelligem Nachweis hat das BMF die neuen Regeln praxisnäher gestaltet, als es zunächst scheinen mag.

Für die meisten Arbeitnehmer läuft es auf eine klare Empfehlung hinaus: Prüfe einmalig, welche Nachweismethode dir zur Verfügung steht, vergleiche deinen individuellen Strompreis mit der amtlichen Pauschale und entscheide dich zu Jahresbeginn für die günstigere Variante. Einmal erledigt, hält sich der administrative Aufwand anschließend in Grenzen.

Arbeitgeber sind gut beraten, nicht zu warten. Wer jetzt Car-Policy, Abrechnungsprozesse und Mitarbeiterkommunikation anpasst, vermeidet steuerliche Risiken – und macht den E-Dienstwagen als Benefit für seine Belegschaft langfristig attraktiv.

Hinweis: Dieser Ratgeberartikel gibt den Stand März 2026 wieder und basiert auf dem BMF-Schreiben vom 11. November 2025. Er ersetzt keine individuelle steuerliche Beratung. GoLeasy übernimmt keine Haftung für die hier gemachten Angaben. Für verbindliche Aussagen empfehlen wir die Rücksprache mit einem Steuerberater.