Leasingrate: alle Infos auf einen Blick

Höhe der Leasingrate

Die Höhe der Leasingrate wird von verschiedenen Faktoren, wie beispielsweise dem Fahrzeugwert, der Vertragslaufzeit oder der gewählten Sonderausstattung, beeinflusst. Diese Aspekte können die Höhe der monatlichen Leasingraten senken beziehungsweise erhöhen:

1. Fahrzeugmodell bzw. Fahrzeugpreis

In der Regel gilt: Je teurer das Fahrzeug, desto höher fällt auch die Leasingrate aus. So zahlst du beim Kleinwagen Leasing üblicherweise weniger als beim Sportwagen Leasing.

2. Sonderausstattung

Nicht nur der Listen- bzw. Verkaufspreis hat Einfluss auf die Höhe der Leasingraten. Wer sich bei der Fahrzeugkonfiguration für eine besonders teure oder seltene Ausstattung - etwa eine individuelle Lackierung - entscheidet, sorgt dafür, dass sich die Leasingrate entsprechend erhöht. Hierbei spielen nicht nur die Kosten für die Ausstattung selbst eine Rolle. Es kommt auch darauf an, wie gut sich der Wagen später verkaufen lässt.

Tipp:

Überlege genau, ob du unbedingt eine extravagante / ausgefallene Sonderausstattung benötigst, denn: Ist das Fahrzeug nach Ablauf der Vertragslaufzeit voraussichtlich schwer weiterzuverkaufen, gibt der Leasinggeber dieses Risiko in Form höherer Leasingraten an dich weiter.

3. Vertragslaufzeit

Häufig (es gibt Ausnahmen) zahlst du bei einer kurzen Leasinglaufzeit monatlich mehr als bei einer längeren. Der Grund: Die Höhe der Leasingraten richtet sich nach dem Restwert des Fahrzeugs. Der Wertverlust läuft aber nicht linear ab, sondern ist im ersten Jahr nicht selten mehr als doppelt so hoch wie beispielsweise im dritten Jahr.

Least du dein Fahrzeug für eine durchschnittliche Dauer, zum Beispiel 24 oder 36 Monate, begleichst du zu Anfang weniger, als das Auto an Wert verliert, später jedoch mehr. Die Differenz gleicht sich so aus.

Eine kurze Laufzeit mit geringen Raten würde aber bedeuten, dass du den Wertverlust noch gar nicht ausgeglichen hast, wenn du den Wagen zurückgibst. Der Leasinggeber würde so ein Verlustgeschäft machen.

Ausnahme:

Beinhaltet ein Leasingvertrag eine Sonderzahlung, gleichst du den Wertverlust im Vorhinein aus. So profitierst du auch bei kurzer Laufzeit von niedrigen Leasingraten.

4. Anzahlung / Sonderzahlung

Eine Anzahlung, auch Sonderzahlung genannt, ist bei vielen Leasinganbietern optional. Insofern sie Teil eines Leasingvertrags ist, richtet sich die Höhe im Normalfall nach dem Wert des Leasingfahrzeugs und beträgt dann oft zwischen 10 % und 30 % des Neupreises.

Sie wird mit der ersten Leasingrate fällig und sorgt dafür, dass alle folgenden Leasingraten geringer ausfallen als ohne Anzahlung.

Schon gewusst?

Auch wenn Sonderzahlungen die monatlichen Leasingraten senken, bleiben die Gesamtkosten - Zinseffekte ausgenommen - für dich nahezu gleich, verglichen mit einem Leasingvertrag ohne Anzahlung.

5. Zinsen

Natürlich beeinflusst auch der Zinssatz die Höhe der Leasingraten. Meist rechnet der Leasinggeber hier noch einen Zuschlag für Verwaltungskosten, einen Gewinnanteil und eventuell das Risiko eines erschwerten Wiederverkaufs hinzu. Manchmal bieten Leasinganbieter ein Leasing ohne Zinsen, das sogenannte 0 %-Leasing, an.

Leasingrate berechnen: Wie setzt sich die Leasingrate zusammen?

Wie hoch genau die Leasingraten mit jeweils unterschiedlichen Laufzeiten, Anzahlungen etc. ausfallen, erfährst du in aller Regel beim Händler vor Ort.

Dennoch ist es interessant zu wissen, wie sich die Leasingrate - wenn auch nicht auf den Cent genau - selbst ermitteln lässt. Das ist ganz ohne Konfigurator möglich.

Zum Berechnen der Leasingrate (Orientierungswert) benötigst du folgende Werte:

Kaufpreis

Restwert

Leasingdauer

jährlicher Zinssatz

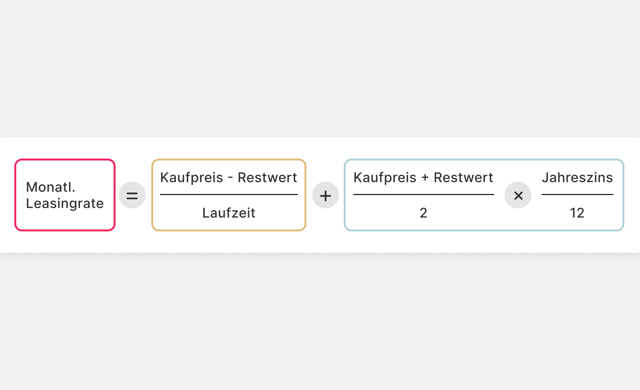

Die Höhe der monatlichen Leasingrate ergibt sich aus der Summe für die monatliche Abschreibung addiert mit der Summe für den monatlichen Zins, kurz:

Beide Posten ermittelst du anhand einfacher Rechnungen. Im letzten Schritt addierst du beide Summen. Es ergibt sich folgende Formel zur Berechnung der Leasingrate:

Beide Posten ermittelst du anhand einfacher Rechnungen. Im letzten Schritt addierst du beide Summen. Es ergibt sich folgende Formel zur Berechnung der Leasingrate:

Beispiel zur Berechnung der Leasingrate

In unserem Beispiel gelten folgende Bedingungen:

Kaufpreis: 32.000 €

Laufzeit: 48 Monate

keine Anzahlung

Zinssatz: 2,5 %

Restwert: 12.800 € (40 % des Kaufpreises)

Du würdest dem Beispiel folgend also monatlich 446,67 € für das Leasing des Fahrzeugs zahlen.

Du würdest dem Beispiel folgend also monatlich 446,67 € für das Leasing des Fahrzeugs zahlen.

Kilometerleasing vs. Restwertleasing

Wie im Abschnitt zur Vertragslaufzeit beschrieben, beeinflusst der Restwert eines Fahrzeugs die Höhe der Leasingrate maßgeblich. Er wird jedoch von nicht exakt bestimmbaren Parametern wie dem Kilometerstand oder der voraussichtlichen Nachfrage am Markt nach Ende der Vertragslaufzeit beeinflusst und kann demnach lediglich geschätzt werden. Dieses Phänomen nennt man Restwertrisiko.

Beim Leasing gibt es nun 2 unterschiedliche Arten der Vertragsgestaltung:

das Kilometerleasing

das Restwertleasing

Beim Kilometerleasing legen Leasinggeber und Leasingnehmer eine jährliche Fahrleistung fest. Der Restwert lässt sich so genauer bestimmen, da dieser stark vom Kilometerstand eines Fahrzeuges abhängt. Das Restwertrisiko liegt beim Leasinggeber. Für dich als Leasingnehmer entsteht der Vorteil, dass du nicht mit zusätzlichen Kosten rechnen musst, wenn du die vereinbarte Kilometerzahl einhältst und sich das Fahrzeug in einem Zustand mit normalen Abnutzungsspuren befindet.

Beim Restwertleasing hingegen scheinen die Raten oft günstig, denn der Leasinggeber berechnet sie auf Grundlage eines - meist unrealistisch hoch angesetzten - Restwerts. Hier liegt das Restwertrisiko beim Leasingnehmer. Sollte der Leasinggeber zum Ende der Vertragslaufzeit eine Differenz zum anfänglich definierten Restwert feststellen, musst du diese bei negativer Differenz selbst zahlen. Fällt die Differenz positiv aus, bekommst du die Summe ausgezahlt.

Tipp:

Häufig ist das Kilometerleasing für dich als Leasingnehmer attraktiver, da es mit einer höheren finanziellen Planungssicherheit einhergeht. Schau dir deinen Vertrag genau an: Auch wenn im Vertrag jährliche Laufleistungen angegeben sind, kann es sich um Restwertleasing handeln. Halte im Kleingedruckten Ausschau nach einem Restwert, dessen Differenz zum Kaufpreis du bei der Rückgabe zahlen musst.